El sector inmobiliario es una gallina de los huevos de oro para el Estado (Gobierno Central, Comunidades Autónomas y Ayuntamientos).

Cifra Anual: La recaudación total de impuestos derivados de la vivienda y la actividad inmobiliaria en España se cuantificó en 52.200 millones de euros en 2024, según datos citados por Idealista y otras fuentes especializadas.

Porcentaje de la Recaudación Total: Esta cifra representa aproximadamente el 18% de la recaudación total estatal de impuestos.

La fiscalidad aplicada sobre una vivienda nueva o de segunda mano supone, de media, aproximadamente el 25% de su precio final en España.

Por ende, si se rebajase este 25%, la vivienda también sería más accesible ¿o no?

IMPUESTOS QUE PAGA EL COMPRADOR

El comprador siempre asume los impuestos indirectos derivados de la transmisión. Estos dependen de si la vivienda es nueva o de segunda mano.

IMPUESTO | VIVIENDA NUEVA | VIVIENDA DE SEGUNDA MANO |

IVA | 10% del precio de venta (Tipo general). 4% para VPO de régimen especial. | NO |

ITP | No se aplica. | Tipo variable según CCAA. Oscila generalmente entre el 6% y el 11% del precio de venta o el valor de referencia de Catastro. En Catalunya: Hasta 600.000€ 10% De 600.001 € a 900.000€ 11% De 900.001 € a 1.500.000€ 12% A partir de 1.500.001€ 13% |

AJD | Sí, se aplica. Grava la firma de la escritura notarial y el IVA. Tipo variable según CCAA (ej. 0,75% al 1,5%). | Solo si se formaliza con hipoteca (grava la escritura de la hipoteca) y en algunas CCAA, grava el ITP. Tipo variable (ej. 0,5% - 1,5%). |

IBI | El comprador será el nuevo sujeto pasivo a partir del año siguiente a la compra. El IBI del año de la venta corresponde al vendedor, aunque se suele prorratear entre ambos. |

IMPUESTOS QUE PAGA EL VENDEDOR

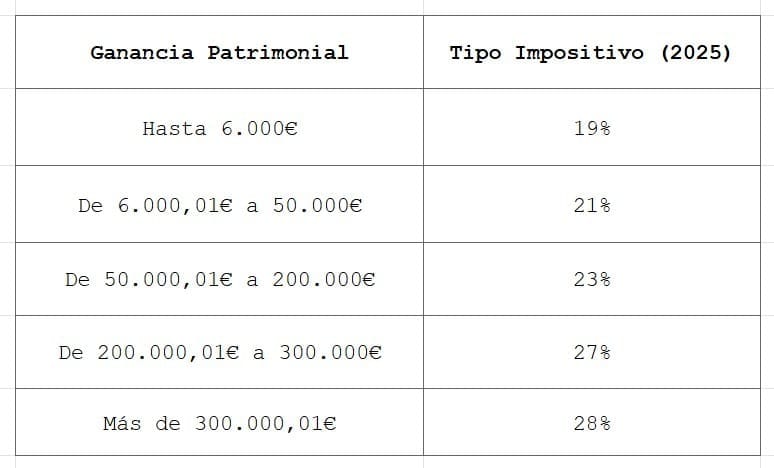

1. IRPF

Grava la Ganancia Patrimonial obtenida por el vendedor, es decir, la diferencia positiva entre el Valor de Transmisión (precio de venta menos gastos de venta) y el Valor de Adquisición (precio de compra más gastos de compra e inversiones/mejoras).

2. Plusvalía Municipal

Es el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Grava el aumento del valor del suelo (no del edificio) desde la fecha de adquisición hasta la fecha de venta.

3. IBI (Impuesto sobre Bienes Inmuebles)

Aunque es un impuesto municipal anual, la ley establece que lo paga quien sea propietario a 1 de enero del año en curso.

Pago Anual: Recae legalmente sobre el vendedor (que era el dueño a 1 de enero).

Prórrateo: En la práctica, es común que la cantidad se prorratee en la notaría y el comprador abone al vendedor la parte correspondiente a los meses restantes del año.

Y no contemos los impuestos que gravan todo el proceso de la promoción inmobiliaria desde la adquisición del suelo, pasando por los permisos de obra, las licencias varias, etc... Otro gallo de los huevos de oro.

Foto portada de Supannee U-Prapruit en Unsplash